Коэффициент бонус-малус (КБМ) – один из важных аспектов страхования ОСАГО. Он является фактором, определяющим уровень страхового тарифа для каждого водителя. Чем ниже КБМ, тем меньше страховая премия, которую нужно платить за полис.

КБМ рассчитывается исходя из статистических данных о водительских навыках и истории ДТП. За каждый года безаварийного вождения водитель получает бонус в виде снижения КБМ. В то же время, при участии в страховых случаях, КБМ повышается.

Начальный КБМ устанавливается в 1.00 (100%) для всех новых водителей. Затем, с каждым годом безаварийного вождения, КБМ снижается на определенный процент. Например, после первого года безаварийного вождения КБМ становится 0.95 (95%), после второго года — 0.90 (90%) и так далее. В случае участия в ДТП, КБМ повышается на определенный процент, что ведет к увеличению страховой премии.

КБМ остается актуальным в течение пяти лет. То есть, если водитель в течение пяти лет не попадет в аварию, КБМ достигнет минимального уровня, который обычно составляет 0.5 (50%). Это значит, что водитель с КБМ 0.5 получит максимальную скидку на страховку ОСАГО. Однако, при участии в ДТП КБМ повысится, и водитель должен будет снова накапливать безаварийный стаж для получения минимального КБМ.

Что такое КБМ в страховке ОСАГО

КБМ представляет собой одну из форм премиального множителя, который умножается на тариф, установленный страховой компанией. Он используется для определения итоговой стоимости полиса ОСАГО и зависит от количества безаварийных лет водителя.

Изначально КБМ устанавливается на уровне 1, но по мере безаварийного вождения с каждым годом водитель получает бонус в виде снижения КБМ, а именно увеличение скидки. Например, при отсутствии ДТП в течение года КБМ может уменьшиться на 0.05 и полис будет стоить на 5% дешевле.

Однако, в случае наступления страхового случая, водитель может потерять свои бонусы и КБМ будет увеличен на определенное количество пунктов. Таким образом, при наличии ДТП КБМ может увеличиться на 0.05 или более, что приведет к увеличению стоимости полиса ОСАГО на соответствующий процент.

Важно помнить, что при смене страховой компании, КБМ сохраняется, и водитель может использовать накопленные бонусы для получения скидки при оформлении нового полиса ОСАГО.

Таким образом, КБМ в страховке ОСАГО играет ключевую роль при определении стоимости полиса и может быть как благосклонным бонусом, так и наказательной надбавкой, в зависимости от истории безаварийного вождения владельца автомобиля.

Определение и сущность КБМ

Суть КБМ заключается в следующем: каждый год безаварийного вождения уменьшает размер коэффициента, тем самым предоставляя водителю большую скидку. При наличии аварий или нарушении ПДД, КБМ увеличивается, что, в свою очередь, влияет на повышение стоимости полиса.

Расчет КБМ основан на применении сложной математической формулы, учитывающей количество лет безаварийного вождения и количество случаев, когда страховая компания выплачивала страховое возмещение водителю.

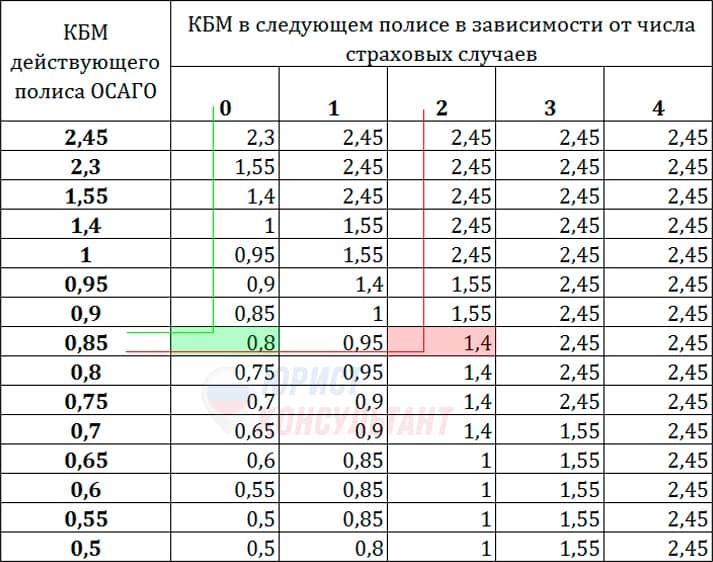

КБМ назначается индивидуально для каждого водителя и может изменяться в зависимости от его поведения на дороге. Минимальный КБМ составляет 0,5, что соответствует наивысшей скидке в 50%. Максимальный КБМ – 2,45, что означает наивысшую наценку 145%.

КБМ является важным фактором при выборе страховщика, так как его изменение может существенно влиять на стоимость страховки и повлиять на финансовое положение владельца автомобиля. Поэтому важно соблюдать правила дорожного движения и избегать аварийных ситуаций, чтобы иметь возможность получить более выгодные условия страхования.

Коэффициент бонус-малус

КБМ рассчитывается на основе данных о прошлых авариях, зафиксированных в информационной системе «Консультант Плюс». За каждый год безаварийного вождения страхователь получает бонусный коэффициент, который уменьшает стоимость страховки. В случае ДТП с его виновностью страховая премия увеличивается и коэффициент начинает повышаться.

Пример расчета КБМ:

- Если водитель не имел действующего полиса ОСАГО или признан виновным в первом ДТП, его КБМ составляет 2.00.

- За каждый год безаварийной езды КБМ уменьшается на 0.05, при этом минимальное значение составляет 0.50.

- В случае причастности к аварии с выплатой страховой компанией по полису ОСАГО, КБМ увеличивается на 0.5.

- Если водитель в течение трех лет не допустил ДТП, его КБМ будет равняться 0.50.

- Изменение КБМ происходит ежегодно и фиксируется в истории безаварийной езды, которую водитель может получить на запрос у страховой компании.

Коэффициент бонус-малус позволяет стимулировать водителей соблюдать правила дорожного движения и аккуратно управлять автомобилем, а также заботиться о сохранности своего имущества.

Влияние КБМ на стоимость ОСАГО

КБМ рассчитывается на основе истории страхования клиента. Если клиент долгое время не имел ДТП и не обращался за страховым возмещением, его КБМ будет увеличиваться со временем. Начальный КБМ составляет 1, и он уменьшается с каждым годом безупречного вождения до определенного предела. Как правило, максимальный бонусный КБМ составляет 0,5.

Влияние КБМ на стоимость ОСАГО означает, что клиенты с более низким КБМ будут платить больше за страховку. Страховая компания учитывает статистику риска и устанавливает тарифы исходя из этой информации. Чем ниже КБМ, тем выше рискованное вождение клиента и, следовательно, выше страховая премия.

При выборе полиса ОСАГО клиентам следует учитывать стоимость страховки в зависимости от их КБМ. Они могут сравнить различные предложения страховых компаний и выбрать наиболее выгодное условия страхования. Имеющий более высокий КБМ клиент может получить существенную экономию на страховке, поэтому важно вести аккуратное вождение и не допускать нарушений ПДД.

Что означает КБМ 0.5, 0.7, 1 и т.д.

Коэффициент Бонус-Малус влияет на размер страховой премии по полису ОСАГО. Таким образом, чем меньше КБМ, тем ниже стоимость страховки.

КБМ может быть представлен в виде десятичной дроби. Например, КБМ 1 означает базовый коэффициент, КБМ 0.5 – половина базового, а КБМ 0.7 – семь десятых базового. Чем меньше заявленный КБМ, тем результативнее агрегаторы и страховые компании ведут конкурентную борьбу за клиента, а это значит, что страховщик со своим низким КБМ в обязательно порядке получит выгодные условия, касающиеся премии или других компонентов договора.

| КБМ | Описание |

|---|---|

| 0.5 | Наиболее низкий коэффициент, который получают водители без происшествий на дороге. |

| 0.7 | Водители, имеющие незначительные происшествия, могут достичь этого коэффициента. |

| 1 | Базовый коэффициент, который начисляется новым водителям или тем, у кого были серьезные происшествия на дороге. |

| 1+ и более | Водители, совершившие множество происшествий, могут получить коэффициент более 1, что приводит к увеличению стоимости страховки. |

Расчет КБМ

При первом приобретении полиса КБМ всегда равен 1. Затем каждый год он может изменяться в большую или меньшую сторону в зависимости от наличия или отсутствия страховых случаев.

Расчет КБМ происходит по следующим правилам:

- Если за год страхователь не допустил ни одного страхового случая, КБМ снижается на 1.

- Если за год был допущен один или несколько страховых случаев, КБМ повышается на 0.5 за каждый случай, но не может превышать максимального значения КБМ, установленного страховой компанией.

- Если за год допущено несколько страховых случаев, максимальное повышение КБМ может быть ограничено. Например, максимальное повышение КБМ на один год может составлять 1, тогда даже если за год было допущено несколько страховых случаев, КБМ увеличивается только на 1.

Расчет КБМ производится каждый год на момент продления страхового полиса. Таким образом, чем дольше страхователь не допускает страховых случаев, тем меньше будет его КБМ и, соответственно, тем ниже стоимость полиса ОСАГО.

Правила расчета КБМ могут незначительно различаться в зависимости от страховой компании, поэтому перед оформлением страховки стоит уточнить эту информацию у своего страхового агента или на официальном сайте компании.

Формула расчета КБМ

- Степень вины водителя. При наступлении страхового случая страховая компания проводит расследование и определяет степень вины водителя. Если водитель допустил правонарушение или нарушение правил дорожного движения, его КБМ может быть увеличен.

- Наличие страхового случая. При наступлении страхового случая и выплате компенсации страховой компанией, КБМ может быть увеличен.

- Длительность безаварийной езды. Водитель, который не допускал страховых случаев и правонарушений, имеет возможность получить скидку на КБМ.

Формула расчета КБМ выглядит следующим образом:

КБМ = (1 — (Количество страховых случаев/количество лет безаварийной езды)) x 0,5

Например, если водитель не имел страховых случаев и на протяжении 5 лет не допускал нарушений, его КБМ составит 0,5. Если же водитель допустил два страховых случая и имеет только 3 года безаварийной езды, его КБМ будет равен 0,1.