В мире финансовых возможностей предлагается множество вариантов, как разнообразить вашу жизнь, сделать ее лучше и удобнее. Одним из таких вариантов является оформление автокредита. Но как выбрать наиболее подходящий вариант финансирования, чтобы не только получить новый автомобиль, но и не испытывать финансовые затруднения?

Существует множество видов кредитования, каждый из которых обладает своими особенностями и условиями. От обычного потребительского кредита с возможностью приобретения автомобиля до лизинга с последующей выкупом — вариантов много. Каждый из них имеет свои преимущества и недостатки, свои плюсы и минусы, которые необходимо учитывать при принятии решения о выборе подходящего для вас финансового инструмента.

Получение автокредита — процесс, требующий четкого понимания всех нюансов и условий. Важно учитывать факторы, такие как процентная ставка, сумма ежемесячных платежей, срок кредитования и требования к заемщику. Только с учетом всех этих параметров можно определить наиболее выгодное предложение и достичь желаемых результатов.

Разнообразие предложений при выборе автокредита

При покупке автомобиля, многие люди предпочитают обратиться к банкам или кредитным организациям для получения финансовой поддержки. Ведь средства, предоставляемые в виде автокредита, помогают расширить возможности и сократить время на приобретение субъекта интереса. Не существует единого типа кредитных счетов, какие бы личные финансовые потребности и возможности не были. Более того, каждый кредитный продукт имеет свои особенности, и каждый клиент находит свой идеальный вариант.

Потребительский кредит для приобретения автомобиля: удобное финансовое решение

Приобретение автомобиля часто требует значительных финансовых вложений, которые не всегда возможно покрыть сразу. В таких случаях потребительский автокредит становится удобным решением, позволяющим приобрести желаемый автомобиль и распределить платежи на более длительный период времени.

- Удобство и гибкость:

- Преимущества при выборе:

- Возможность раннего погашения:

- Простой процесс получения:

Потребительский автокредит предоставляет возможность выбрать удобный для вас график погашения и сумму ежемесячного платежа в зависимости от ваших финансовых возможностей. Это позволяет увеличить комфортность процесса оплаты и не ощущать непосильную нагрузку на семейный бюджет.

При выборе потребительского кредита для приобретения автомобиля, вам доступны различные варианты и условия сотрудничества. Вы можете выбрать срок кредита, процентную ставку и сумму первоначального взноса в зависимости от ваших предпочтений и возможностей.

Одним из преимуществ потребительского автокредита является возможность досрочного погашения без дополнительных штрафных санкций. Это позволяет существенно сэкономить на процентных выплатах и освободиться от долга раньше срока.

Оформление потребительского автокредита стало гораздо проще и доступнее. Вам необходимо предоставить небольшой пакет документов, подтверждающих вашу платежеспособность, после чего банк рассмотрит заявку и предоставит решение о выдаче кредита в минимальные сроки.

Лизинг: альтернативный способ приобретения автомобиля - Преимущества лизинга:

1. Частичная финансовая нагрузка — лизинг позволяет распределить стоимость автомобиля на период выплат, что делает его более доступным для большинства людей и компаний.

2. Гибкие условия — лизинговые компании часто предлагают различные варианты лизинга, включая выбор срока договора, размер первоначального взноса и размер ежемесячного платежа.

3. Обслуживание и ремонт — в некоторых случаях лизинговые компании предоставляют дополнительные услуги по обслуживанию и ремонту автомобиля, что может существенно упростить его эксплуатацию.

- Недостатки лизинга:

1. Ограничения в использовании — лизинговый договор может содержать ограничения по использованию автомобиля, такие как ограничение пробега или запрет на использование в коммерческих целях.

2. Дополнительные расходы — помимо ежемесячных платежей, лизингополучатель может столкнуться с дополнительными расходами, такими как страховка или налоги.

3. Невозможность внесения изменений — в течение договорного срока, лизингополучатель не может вносить значительные изменения или модификации в автомобиль, что может быть непрактично для некоторых людей.

Лизинг является интересной альтернативой автокредиту, которая может быть особенно выгодной для тех, кто не готов сразу же покупать автомобиль или не желает связывать себя долгосрочным кредитным обязательством. При выборе лизинга необходимо внимательно изучить условия договора, чтобы быть уверенным в своих возможностях и не столкнуться с неприятными сюрпризами в будущем.

Кредит с залогом

В этом разделе мы рассмотрим особенности и преимущества кредитов с залогом при покупке автомобиля. Такой вид кредитования позволяет получить заем на приобретение автомобиля, обеспечив его стоимость как залогом, что дает банку дополнительные гарантии и позволяет установить более выгодные условия для заемщика.

Кредит с залогом является одним из способов финансирования покупки автомобиля. Основное отличие данного вида кредита заключается в том, что автомобиль, приобретаемый в кредит, выступает в качестве залога. Такой подход позволяет банку снизить риски и предоставить заемщику более выгодные условия по сравнению с другими видами кредитования.

- Ключевым преимуществом кредитов с залогом являются низкие процентные ставки. Банк защищает свои интересы, получая гарантированное покрытие займа в случае невыполнения заемщиком своих обязательств. Благодаря этому, процентные ставки на кредиты с залогом обычно ниже по сравнению с другими видами кредитования.

- Другим значимым преимуществом является возможность получить большую сумму кредита. Залог автомобиля позволяет банку оценить его стоимость и предоставить заемщику сумму, соответствующую рыночной цене автомобиля.

- Кроме того, кредит с залогом может быть более гибким с точки зрения сроков погашения. Банк может предложить заемщику различные варианты срока кредита, в зависимости от его финансовых возможностей.

Однако стоит помнить, что кредит с залогом требует особых обязательств со стороны заемщика. В случае невыполнения обязательств, банк имеет право изъять автомобиль, выступающий залогом, и продать его для погашения задолженности. Поэтому перед решением оформить кредит с залогом необходимо тщательно оценить свои возможности и риски.

Критерии, которые необходимо учесть при запросе автокредита

При рассмотрении возможности получения автокредита следует учитывать ряд определенных факторов и условий, которые будут влиять на решение банка. При выборе конкретного автокредита обратите внимание на следующие критерии:

| Кредитная история | Состояние вашей кредитной истории будет одним из главных факторов, по которому банк оценит вашу платежеспособность и надежность возврата кредита. Предварительно проверьте свою кредитную историю и убедитесь, что она в полном порядке. |

| Доход и трудоустройство | Уровень вашего дохода и стабильность вашего трудоустройства также являются важными факторами для банков. Вы должны предоставить документы, подтверждающие вашу финансовую стабильность и способность погасить кредитные обязательства. |

| Первоначальный взнос | Некоторые банки требуют определенный размер первоначального взноса при оформлении автокредита. Убедитесь, что вы располагаете достаточными средствами для оплаты первоначального взноса. |

| Процентная ставка | Процентная ставка является важным параметром при выборе автокредита. Чем ниже ставка, тем меньше будет стоить вам кредит в целом. Сравните различные предложения банков и выберите наиболее выгодный вариант. |

| Срок кредита | Учтите, что чем дольше срок кредита, тем больше процентов вы заплатите банку в итоге. Однако долгосрочный кредит может сделать ежемесячные платежи более низкими, что может быть выгодным для вашего бюджета. |

При рассмотрении возможности получения автокредита важно учитывать все эти факторы и выбрать наиболее подходящее предложение для своих финансовых возможностей. Не забывайте сравнивать различные варианты и обращаться в несколько банков, чтобы получить наилучшие условия для своего автокредита.

Кредитный отчет и кредитный рейтинг: важные показатели для получения автокредита

Кредитная история – это сводный отчет о кредитных операциях заемщика, который содержит информацию о его платежеспособности и финансовой активности. В кредитной истории указываются все кредиты, которые брались в прошлом, информация о своевременности погашения долгов, наличие просрочек и другие финансовые данные. Вся эта информация суммируется и оценивается кредитными бюро для формирования кредитного рейтинга заемщика.

Кредитный рейтинг представляет собой числовую оценку заемщика, определяющую его кредитоспособность и надежность в плане погашения задолженностей. Чем выше кредитный рейтинг, тем больше шансов на одобрение автокредита и получение более выгодных условий. Оценка кредитного рейтинга основывается на информации из кредитной истории, а также на других факторах, таких как доходы заемщика, наличие других кредитов, срок занятости и прочие финансовые показатели.

Для получения автокредита банк обязательно проверяет кредитную историю и оценивает кредитный рейтинг заемщика. Заинтересованный заемщик должен быть готов предоставить свои персональные данные и согласиться на проверку кредитной истории банком. Наличие положительной кредитной истории и высокого кредитного рейтинга существенно увеличивает шансы на успешное получение автокредита без дополнительных сложностей и с низкими процентными ставками.

Финансовый вклад и процентная ставка при оформлении автокредита

Роль первоначального взноса и процентной ставки в автокредитовании

Для получения автокредита необходимо сделать определенный финансовый вклад и учесть процентную ставку. Первоначальный взнос – это доля суммы покупки, которую заемщик обязан выплатить вначале, прежде чем начать исполнять свои обязательства по кредиту. Процентная ставка определяет, сколько процентов годовых придется уплатить заемщику за пользование кредитными средствами. Эти два финансовых параметра играют ключевую роль в процессе оформления автокредита.

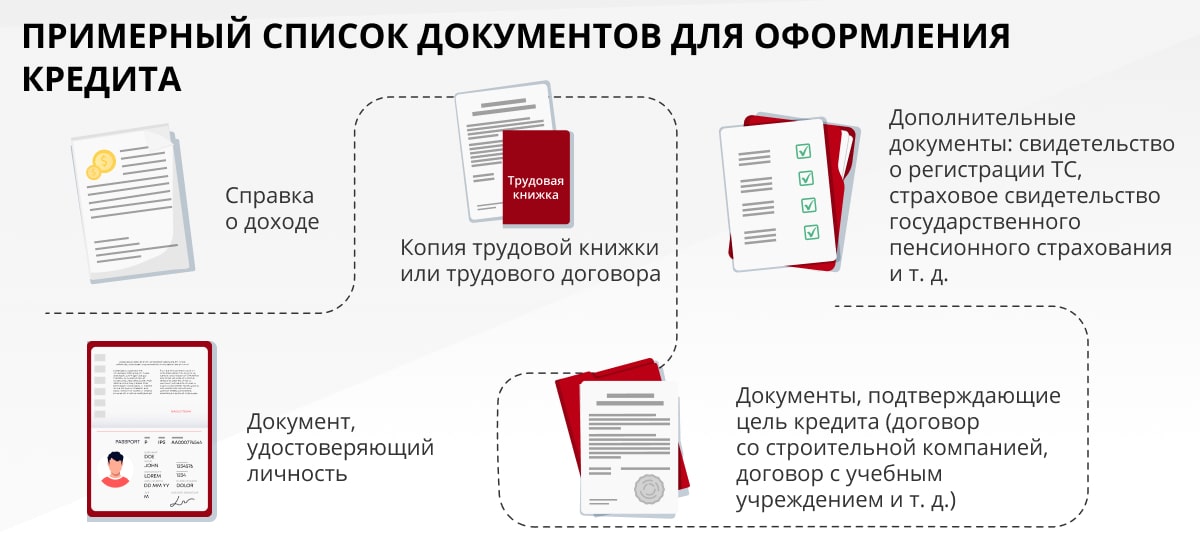

Необходимая документация для оформления автокредита

Для начала, необходимо предоставить личные документы, подтверждающие вашу личность и гражданство, такие как паспорт, пенсионное удостоверение, свидетельство о рождении или другие документы, указанные банком.

Далее, вам потребуется предоставить документы, подтверждающие ваш доход и финансовую стабильность. Это может быть справка о зарплате с места работы или другие документы, которые могут подтвердить стабильность вашего финансового положения.

Также, вам могут потребоваться документы, связанные с автомобилем, на который вы собираетесь взять кредит. Это может быть копия договора купли-продажи автомобиля, технический паспорт, птс, страховой полис и другие документы, указанные банком.

Необходимость предоставления каждого из этих документов зависит от конкретных требований банка, поэтому важно получить полную информацию о необходимой документации у специалистов банка или в отделении самостоятельно.

Рекомендации при оформлении автокредита

Учитывая важность и сложность решения о взятии автокредита, необходимо ознакомиться с рядом рекомендаций, которые помогут провести это процесс максимально грамотно и выгодно.

1. Определение своих возможностей. Прежде чем приступать к оформлению автокредита, необходимо тщательно проанализировать свои финансовые возможности. Стоит учесть не только стоимость автомобиля, но и дополнительные расходы: страховку, обслуживание, топливо и т.д.

2. Изучение условий предложений. Чтобы сделать правильный выбор, необходимо изучить условия предложений различных банков и кредитных организаций. Обратите внимание на процентные ставки, сроки кредитования, необходимость предоставления залога и другие важные детали.

3. Обращение к специалистам. Если вам сложно самостоятельно разобраться во всех нюансах автокредита, стоит обратиться к профессионалам — финансовым консультантам, представителям банков или дилерским центрам. Они помогут подобрать наиболее выгодные условия и дадут советы по оформлению.

4. Расчет суммы первоначального взноса. Определите необходимую сумму первоначального взноса и постарайтесь отложить этот денежный ресурс заранее. Большая сумма первоначального взноса может улучшить условия кредита — уменьшить процентную ставку или срок погашения.

5. Внимательное ознакомление с договором. Перед подписанием договора автокредита внимательно ознакомьтесь со всеми его пунктами, условиями и штрафными санкциями. Если у вас возникнут вопросы или неясности, не стесняйтесь задавать их представителям кредитной организации.

Следуя этим рекомендациям, вы повысите свои шансы на получение выгодного и грамотно оформленного автокредита.